文:新湖期货

甲醇要点提示:

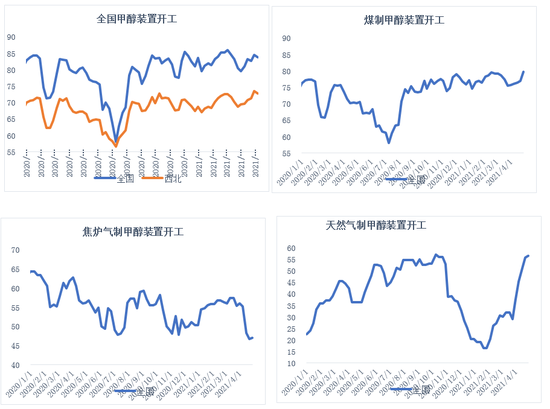

国内供需:西北、河南地区部分装置临时停车,开工下降,5月份开工预期下降至72%(前值72.5%)。下游甲醛需求持续性上升,预计5月份增量在10万吨附近,其他下游难有明显增量。

国际:特立尼达245万吨装置重启,卡维230万吨装置中,Busher165万吨装置运行不稳,听闻停车。国外供应自5月份起开始增加,预计6月份进口量上升。5月份进口103上下,6月份进口或在110以上。

现货:节后下游补库,内地工厂销售尚可,短线价格坚挺。

煤炭:动力煤供应端偏紧短线难以解决,价格较为坚挺。

库存:港口去库周期结束,5月份开始小幅累积。

后市分析:供应虽上升较为明显,但传统下游持续发力市场,供需层面虽有所转弱,但整体库存矛盾未显现,且成本端、宏观氛围支撑良好,短线09盘面相对坚挺。关注成本端对烯烃装置开工的影响。

甲醇周报(0503-0507)

一、本周价格行情回顾

节后下游补库,内地工厂销售尚可,短线价格坚挺。

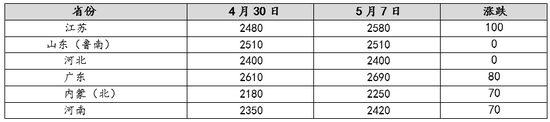

表:本周部分地区甲醇市场价格涨跌情况

数据来源:新湖品种事业部

2、期现价差

表9:本周期现价差分析

3、外盘价格

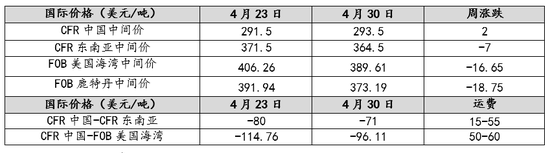

特立尼达245万吨装置重启,卡维230万吨装置中,Busher165万吨装置运行不稳,听闻停车。国外供应自5月份起开始增加,预计6月份进口量上升。5月份进口103上下,6月份进口或在110以上。

表:国际市场价格、价差与运费

数据来源:新湖品种事业部

供应上升、传统下游发力市场、煤炭底部支撑持续上升、东部部分MTO装置利润亏损

1、国内装置开工情况(分原料)

2、下游主要产品利润情况

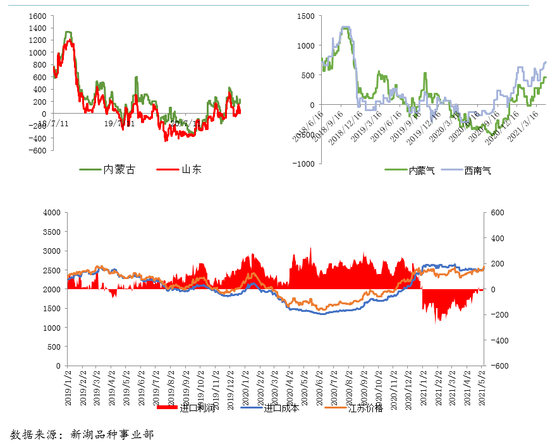

3、进口及国内主要区域利润情况

数据来源:新湖品种事业部

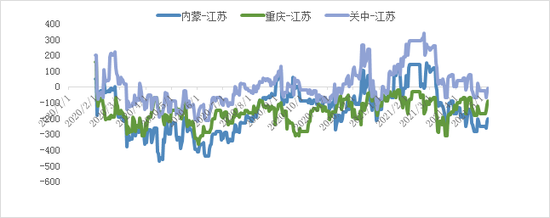

4、跨区域套利情况

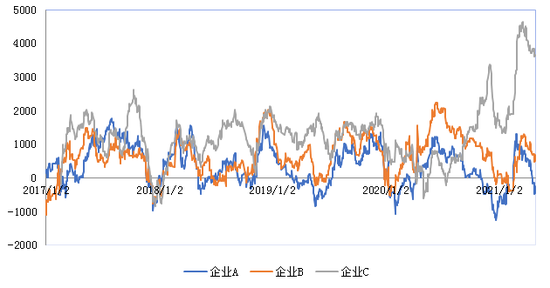

图:华东3套MTO利润

数据来源:新湖品种事业部

5、库存

5月6日,江苏港口库存40.4万吨,环比下降0.6万吨,浙江29.5万吨上升5.3万吨,广东5.9万吨上升0.2万吨,福建2.7万吨上升1.2万吨,主要港口库存较上周上升6.1万吨。

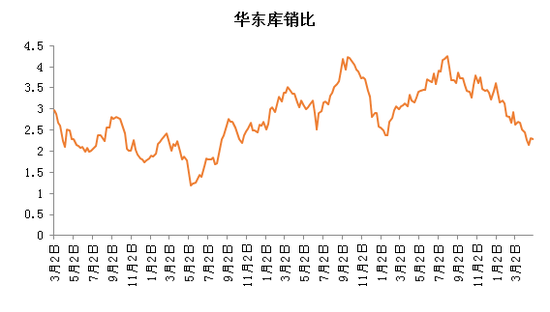

图:库存/周度消费比

数据来源:新湖品种事业部

6、供需平衡表

部分CTO工厂货物外销,整体市场交投放缓,氛围转弱。

表:本周部分地区甲醇市场价格涨跌情况

数据来源:新湖品种事业部

2、区域价差

表:各地区市场价差与运费

数据来源:新湖品种事业部

3、期现价差

表9:本周期现价差分析

4、外盘价格

特立尼达245万吨装置重启,卡维装置重启中,国外供应增加明显,5月份进口103上下,6月份进口或在110以上。

表:国际市场价格、价差与运费

数据来源:新湖品种事业部

二、基本面情况分析

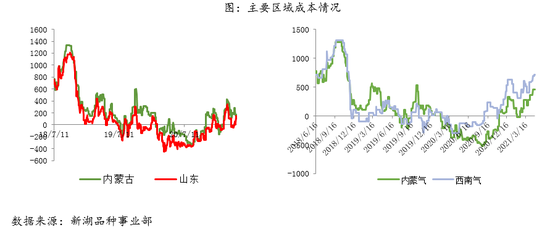

图:主要区域成本情况

数据来源:新湖品种事业部

图:华东3套MTO利润

数据来源:新湖品种事业部

2、库存

4月29日,江苏港口库存41万吨,环比上升0.2万吨,浙江24.2万吨下降1万吨,广东5.7万吨上升1万吨,福建1.5万吨下降0.3万吨,主要港口库存较上周下降0.3万吨。

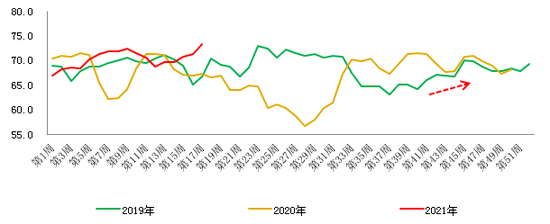

图:全国甲醇开工率

数据来源:新湖品种事业部

供需平衡表

责任编辑:李铁民