CFC农产品研究

作者 | 中信建投期货研究发展部 陈家谊

助理研究员 | 中信建投期货研究发展部 郝鸿飞

本报告完成时间 | 2024年5月12日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本周郑棉期货收于15200元/吨,较上周收盘价15655元/吨下跌455元/吨,跌幅2.91%。其实具体来看本周前三天郑棉价格还比较平稳,直至周四开始大幅下跌,本周跌幅基本都是在周四周五两天时间完成的。

其下跌的主要逻辑是,从基本面来看,国内棉花近一年供应预计较宽松,叠加下游需求偏弱,市场总体信心不足。正如我们之前经常提到的,一般4-5月是新年度棉花播种的关键时期,出苗情况受温度影响较大,直接影响新年度棉花产量,因此,该时间段易出现因天气扰动而启动的多头交易,郑棉价格也因此得到支撑。而随着时间逐渐进入5月中旬,截至目前来看,全球北半球主要棉产区天气情况良好,温度较适宜,也未发生大范围干旱,天气交易窗口逐渐关闭。近日又受到消息面刺激空头大幅加仓,从而形成短时间大幅下跌走势,进一步打压市场情绪。至此,我们要问,虽然从基本面角度来看供需确实偏空,但当前市场是否过分悲观了?要解答这个问题不妨从当前市场最关注的两个角度入手来看,一个是宽松的供应预期,另一方面是疲软的下游需求。

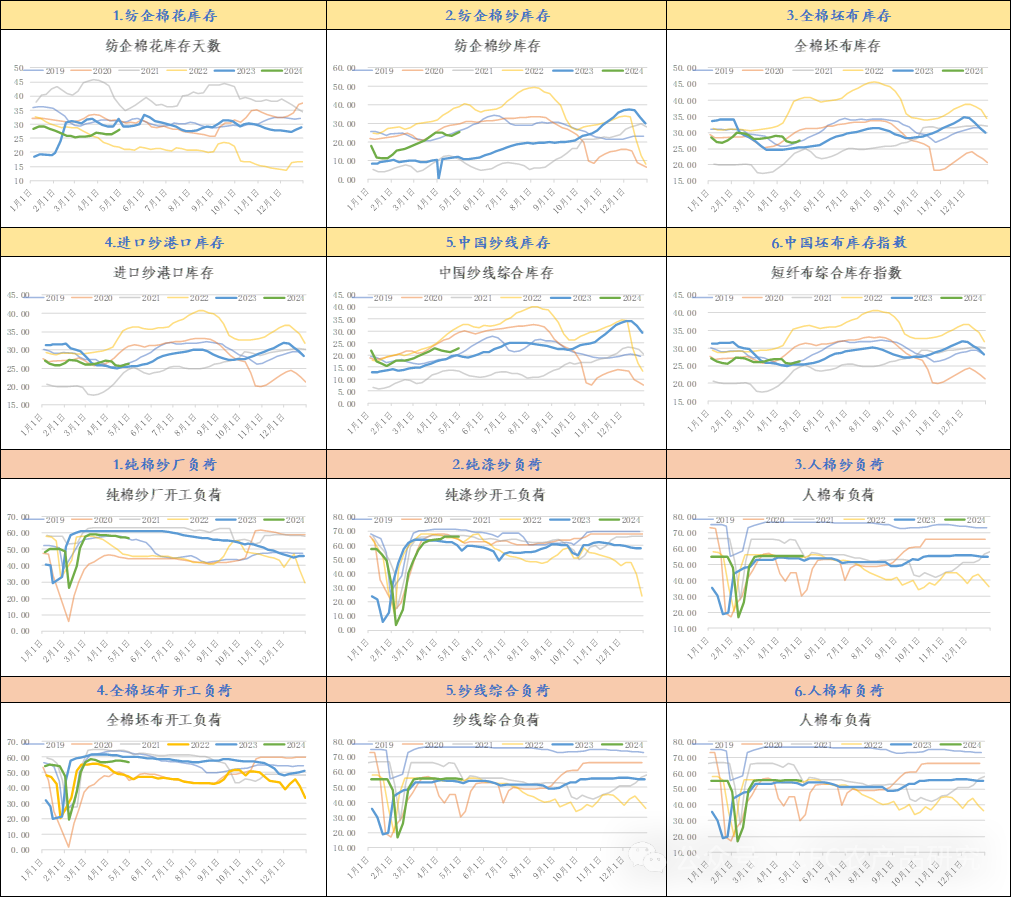

先看供应,当前我国23/24年度皮棉加工已基本结束,单从加工角度来看与往年差异不大(22/23年度因疫情对物流等因素影响加工进度受阻),但皮棉从皮棉销售进度确实较往年较慢,截至5月10日销售率在70%附近,该数据也可已从出疆运费等方面得到佐证。但从我们实际调研来看,因近年信息及物流越发完善,下游纺厂原料库存管理越发精细化,库存的高周转可以直接降低资金压力,提高企业效益,库存天数普遍从前些年的30天以上向20天附近压缩,这使得棉花销售周期拉长,但并不意味着下游需求大幅下滑。

从供需结构上来看,23/24年度累库54万吨,其中大部分是进口增量导致,其主要原因是补充国储库存的需求,而这部分增量并不会直接投放到市场,不会直接对市场形成冲击,更多的是体现在心理预期上。目光放到新的24/25年度,库存甚至将小幅去库39万吨,供需整体较平稳。

下游方面,虽然市场一直在说需求疲软,但仅从纯棉纱厂开机率来看与往年同期比较并没有很低韧性尚可,主要是一些如针织的细分市场运行更疲软,订单较零散对市场情绪影响较大。因此,短期市场主要受空头情绪驱动比较明显,或继续偏空震荡寻底,但就当下而言,说棉花出现了特别大的供需矛盾也是不合适的。

最后风险方面,有几点需要继续关注,首先是郑棉价格短时间大幅下跌,已有部分参与后点价交易的企业出现需追保的情况,若后续继续大跌不排除发生连锁踩踏事件。其次根据5月11日凌晨USDA发布的24/25年度供需预测,美国棉花产量预计大幅增产,新年度库存预计增加130万包,约合28.34万吨,施压美棉价格,或对内盘产生影响。最后,从宏观角度来看,今年下半年美元有概率进入加息周期,若开启货币量化宽松进程,或对盘面形成新的支撑。

本周焦点信息

1、5月11日,USDA首次发布的24/25年度供需预测,美国棉花预计大幅增产,新年度库存预计提升130万包,约合28.34万吨。

2、USDA周四公布的出口销售报告显示,5月2日止当周,美国当前市场年度棉花出口销售净增25.37万包,较之前一周增加160%,较前四周均值增加102%。其中,对中国大陆出口销售净增11.9万包。

3、印度棉花协会公布,5月8日,印度棉花到货量预估为7514吨。2023/24年度(10月至次年9月)迄今,印度棉花到货量为477万吨。

重点数据

资料来源:TTEB,中信建投期货整理

资料来源:TTEB,中信建投期货整理

作者姓名:陈家谊

期货从业信息:F03090929

期货交易咨询从业信息:Z0019860

助理研究员:郝鸿飞

期货从业信息:F03129492

责任编辑:张靖笛