(长安期货 刘琳)

摘要:

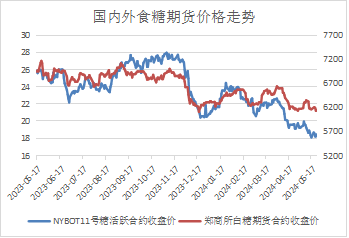

4月以来,国内外糖价联动下跌。截至上周末,原糖主力7月合约跌幅约20%,郑糖主力9月合约跌幅约7%。此次下跌的主要原因在于,一是2024-2025榨季巴西丰产预期强烈,且天气干燥利于压榨,该国生产进度较快;二是新榨季印度、泰国增产预期强烈;三是国内国内库存由同比降低转为同比增加,供需转向宽松。不过,得益于制糖成本、郑糖5月合约到期引导期现回归等因素支撑,郑糖表现坚挺,内盘强于外盘。

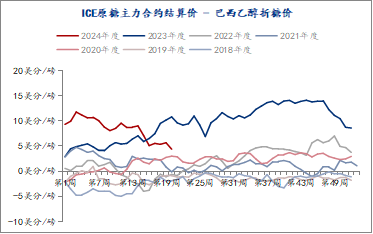

当下巴西2024-2025榨季已压榨两个月。由于巴西甘蔗产区天气干燥利于甘蔗生长与压榨,该国压榨进程偏快。据悉,4月下半月,巴西中南部甘蔗入榨量3457.5万吨,同比增加1313.9万吨,增幅61.30%,产糖184.3万吨,同比增加84.3万吨,增幅84.25%。本榨季截至4月下半月,巴西中南部累计产糖产糖255.8万吨,同比增加101.6万吨,增幅65.91%。与此同时,该国累计制糖比为46.96%,较去年同期41.42%增加5.54%。虽然近期原糖价格下跌,引导原糖较乙醇价格优势大幅降低,但ICE原糖主力合约结算价仍高于巴西乙醇折糖价4.4美分,这将持续支持糖厂利用甘蔗优先生产食糖,并将制糖比维持高位。由此来看,该国食糖产量或延续高位,市场预期维持在4000万吨至4450万吨之间。

2023-2024榨季印度基本收榨。印度全国合作糖厂联合会有限公司数据显示,截至4月底印度产糖3159万吨,该国减产基本证伪。泰国糖厂全部收榨,最终产糖877万吨,同比降低20%。2023-2024榨季两国产量变动空间有限,随着降雨量增加,2024-2025榨季两国产量预期良好,其中印度产量基本稳定,泰国则以增产为主。美国农业部对外农业服务局预计,印度将产白糖3300万吨,同比或增加3%,由于甘蔗面积扩种,泰国产量由本年度的822万吨增加至1020-1050万吨之间。

当下,全球食糖供应盈余为主流预期。其中,咨询公司Datagro预计全球将迎来162万吨的小幅过剩,上榨季为179万吨的供应缺口;贸易公司Czarnikow估计过剩量为540万吨,上榨季为470万吨。不过,因预期印度将继续限制食糖出口,经纪商StoneX认为食糖过剩量将降至250万吨,上榨季过剩380万吨;由于巴西的产量前景依然存在不确定性,大宗商品贸易商路易达孚预计全球糖供应小幅过剩80万,上榨季为过剩250万吨。由于各主产国丰产,各大机构预计2024-2025榨季全球供需维持宽松,但对于供应盈余程度看法不一,后续需继续关注各主产国的天气与政策措施。

出口方面,为保证国内食糖消费与乙醇生产需求,印度本榨季采取限制出口政策。前期印度糖厂协会呼吁政府放开200万吨白糖出口配额,但目前尚无定论,当下市场预计本榨季难以放松出口政策。泰国增产预期为出口留足空间。与此同时,巴西出口持续强劲,巴西对外贸易秘书处出口数据显示,4月该国出口188.9万吨,同比增加59%,5月前三周出口糖和糖蜜161.05万吨,日均出口量为13.42万吨,较去年5月全月的日均出口量10.95万吨增加23%。整体来看,全球不乏糖源。

2023-2024榨季截至4月底,除云南外全部收榨。全国产糖995.39万吨,同比增加99万吨,增幅11.06%。整体来看,我国产量基本符合预期。在种植面积与天气良好背景下,新榨季我国增产预期强烈。当下,国内白糖现货价格虽然处于下跌趋势,但消费整体表现良好,截至4月累计销糖574.65万吨,同比增加59.82万吨,增幅11.62%,累计销糖率57.73%,同比加快0.29个百分点,单月销糖101.2万吨,同比增加约23万吨,且处于近年高位。不过,国内工业库存已经连续两个月同比增加,暗示国内供应较预期宽松。后续来看,一方面,温度回升或一定程度上增加需求,另一方面,南宁期现基差仍处在340元/吨附近的高位,对期货仍有一定的托底作用。

进口端,据海关数据,2024年4月我国进口食糖5万吨,同比下降33.18%,本榨季截至4月,我国进口食糖311.31万吨,同比增加32万吨,增幅11.46%。4月进口糖浆11.45万吨,同比减少1.18万吨,本榨季截至4月共进口糖浆93.2万吨,同比增加25.84万吨,增幅38.36%。虽然海关特殊监管区域中预拌粉和糖浆等加工产品的关税政策调整一定程度上限制食糖替代品进口,但前期原糖连续下跌修复内外价差,4月中旬巴西配额外进口利润转正,为进口打开窗户,同时我国主要进口国巴西出口火热,由此推断国内配额外进口仍有放量预期。

后市展望:

在新年度供应宽松预期引导下原糖已经大幅下跌,4月以来利空持续发酵,供应宽松的主流预期,或引导原糖承压运行。但各主产国产量仍存不确定性,后续需关注天气及各国生产情况,短期需谨慎看待下方空间。国内而言,随着国产糖逐步去化,国内供应压力逐步降低,下半年进口糖数量将季节性回升并补充国内供应,那么糖价走势将由消费与进口两端博弈,消费好转与进口放量预期并存,糖市不确定仍存。后续来看,一是国内糖价相对抗跌,二是考虑原糖近期持续下跌导致继续回落空间与动能有限,短期存在反弹修复可能,中长期国内糖价仍依托原糖走势。

免责声明

本报告基于已公开的信息编制,我司力求信息准确、完整,但不能保证信息的绝对准确和完整。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成个人投资建议。投资者应当充分考虑自身投资经历及习惯、风险承受能力等实际情况,并完整理解和使用本报告内容,不能依靠本报告以取代独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

长安期货有限公司版权所有并保留一切权利。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“长安期货投资咨询部”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

责任编辑:李铁民